商业银行的最基本职能

商业银行的最基本职能是信用中介职能。这一职能是商业银行最核心、最能反映其经营活动特征的功能,具体表现为:

资金融通:商业银行通过吸收社会上的闲置资金(如存款),再将这些资金以贷款的形式提供给需要资金的部门或企业,从而充当资金供需双方的中介。

优化资源配置:通过信用中介职能,商业银行将资金从盈余方转移到短缺方,促进社会资源的有效配置,推动经济发展。

不改变所有权:在这一过程中,资金的所有权并未改变,仅改变了使用权,银行从中获取利差收入,形成利润。

-

个人金融信息

1、个人身份信息:包括个人姓名、性别、国籍、民族、身份证件种类号码及有效期限、职业、联系方式、婚姻状况、家庭状况、住所或工作单位地址及照片等。

2、个人财产信息:包括个人收入状况、拥有的不动产状况、拥有的车辆状况、纳税额、公积金缴存金额等。

3、个人账户信息:包括账号、账户开立时间、开户行、账户余额、账户交易情况等。

4、个人信用信息:包括信用卡还款情况、贷款偿还情况以及个人在经济活动中形成的,能够反映其信用状况的其他信息。

5、个人金融交易信息:包括银行业金融机构在支付结算、理财、保险箱等中间业务过程中获取、保存、留存的个人信息和客户在通过银行业金融机构与保险公司、证券公司、基金公司、期货公司等第三方机构发生业务关系时产生的个人信息等。

-

怎么写行业分析报告

一般来说,行业分析一般通过行业的需求、环境分析、技术、产品、同业竞争、市场等6个方面进行。

1、行业背景

行业背景一般是企业生产产品的原因,基于什么原因,企业要提供这样或那样的产品或服务。

行业痛点:一般要看这个产品或服务能解决现有产品或服务目前能解决或改进行业的哪些问题。

-

银行表外业务

表外业务主要包括:

信用类业务:票据、信用证、保函等

承诺类业务:贷款承诺函等

委托类业务:委托贷款、代理清算、代收代付、代理产品销售等

咨询类业务:金融顾问服务等

其它类业务:保管箱等

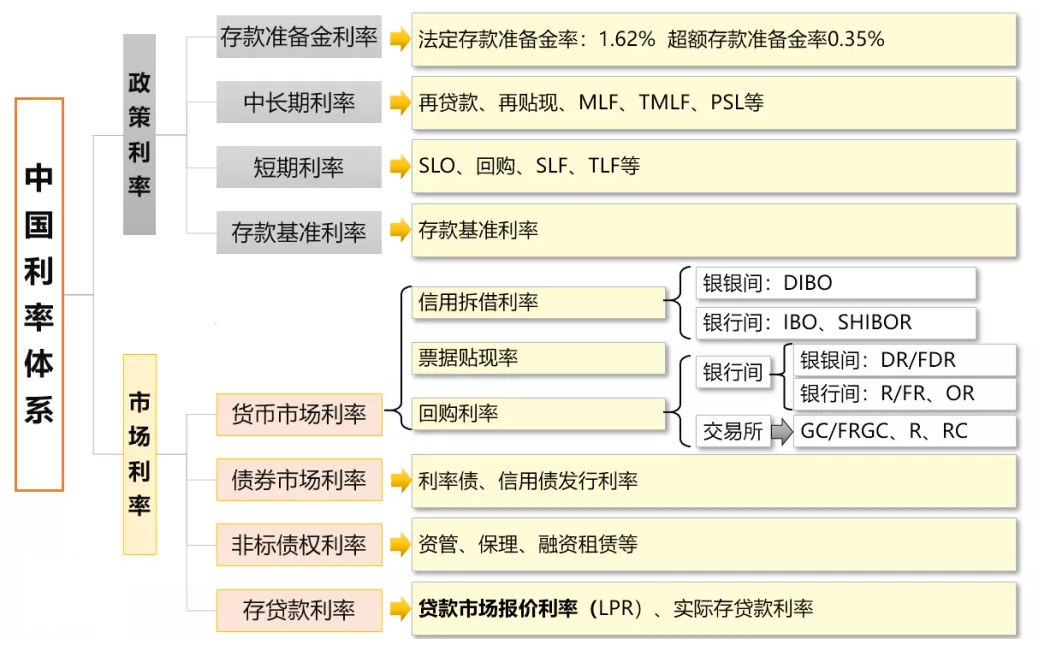

中国的利率体系

一、利率基础

狭义利率体系里的利率本质是货币的价格,从投资者角度,利率由三个部分组成:

利率=名义利率+风险溢价=实际利率+预期通货膨胀率+风险溢价

名义利率=实际利率+预期通货膨胀率

准确公式为:1+名义利率=(1+实际利率)*(1+通货膨胀率)

其中,实际利率指资本边际回报率;预期通货膨胀率表示对未来一般物价水平的预期(比如CPI、PPI),风险溢价表示由于不确定性存在以及投资者的风险厌恶而高出无风险投资收益率部分,与投资的风险水平正相关。这里风险指的是信用风险,通常风险溢价的另一个说法是信用利差。

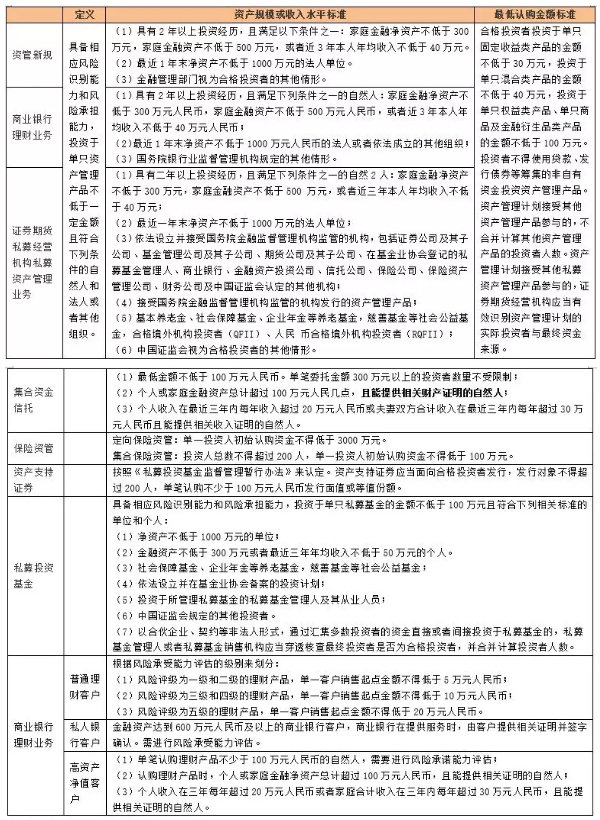

中国金融体系主要指标(九) 大资管行业维度

一、合格投资者与风险准备金

1、合格投资者

资管新规之后,将合格投资者的认定标准归于统一,从认定原则上延用了2014年8月颁布的《私募投资基金监督管理暂行办法》,即采用资产规模或收入水平和单只资管产品的最低认购金额的双重标准进行认定。

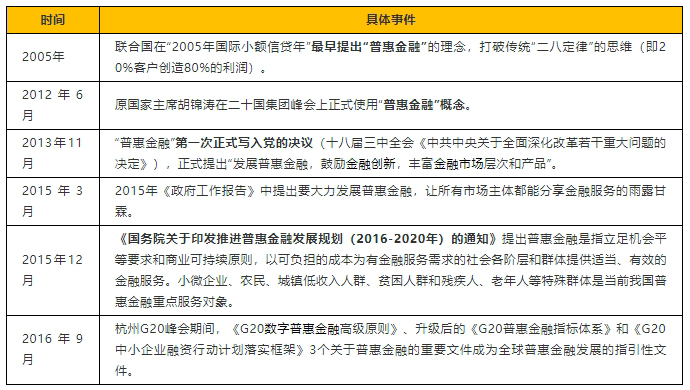

中国金融体系主要指标(八) 商业银行信贷投向维度

一、普惠金融(贷款)

所谓普惠金融,是指全方位有效地为社会所有阶层和群体提供金融服务,特别是在传统金融理念基础上,被正规金融体系排外的农户、贫困人群及小微企业,能及时有效地获取价格合理、便捷安全的金融服务。因此,简单点就是以前那些银行看不上、顾不到、选择性忽视的客户(如中小微企业、个体工商户、城镇低收入、贫困群体等)现在是普惠金融重点关注的领域了。

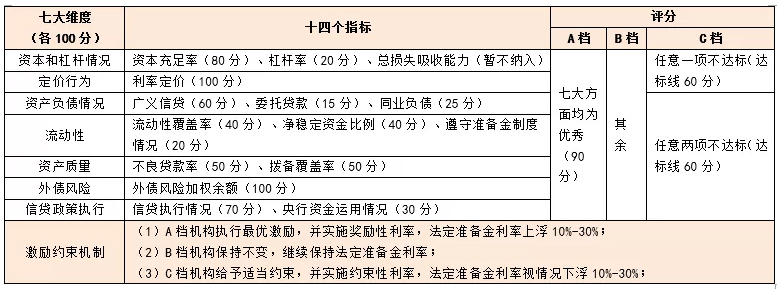

中国金融体系主要指标(七) 商业银行宏观审慎维度

2008年四万亿之后,央行提出差别准备金动态调整和合意贷款管理来约束商业银行的信贷投放。2015年12月29日,人民银行召开会议,部署改进合意贷款管理,从2016年开始实施宏观审慎评估有关工作,央行在此基础上进一步推出MPA考核体系(即宏观审慎评估体系,Macro Prudential Assessment),并于2016年正式实施,随后不断扩充MPA考核范围。

一、MPA评估体系

-

中国金融体系主要指标(六) 商业银行大额风险暴露

该部分内容详见2018年5月4日发布的《商业银行大额风险管理办法》(银保监会(2018)第1号令)。其中,

第一,风险暴露是指商业银行对单一客户或一组关联客户的信用风险暴露,包括银行账簿和交易账簿内各类信用风险暴露。

第二,大额大风险暴露是指商业银行对单一客户或一组关联客户超过其一级资本净额2.5%的风险暴露。

一、针对非同业客户

1、单一客户:贷款余额/资本净额<=10%、风险暴露/一级资本净额<=15%

-

中国金融体系主要指标(五) 商业银行盈利维度

一、净利差与净息差

1、净利差(NIS)

净利差=生息资产的平均利率-计息负债的平均利率。

2、净息差(NIM,Net Interest Margin)

-

中国金融体系主要指标(四) 商业银行流动性维度

一、监管指标

1、流动性覆盖率(LCR,Liquidity Coverage Ratio):优质流动性资产/未来30日内的资金净流出量

第一,具体规定详见2018年5月25日发布的《商业银行流动性风险管理办法》(银保监会(2018)第3号令)。

中国金融体系主要指标(三) 商业银行资本维度

一、资本类型

该部分内容详见银监会2012年7月发布的《商业银行资本管理办法(试行)》

1、一级资本(亦称核心资本)

- «12»

-

联系我们

最新评论/留言